行業(yè)動(dòng)態(tài)

行業(yè)動(dòng)態(tài)2018年我國金剛線行業(yè)市場需求及下游硅片市場分析【圖】

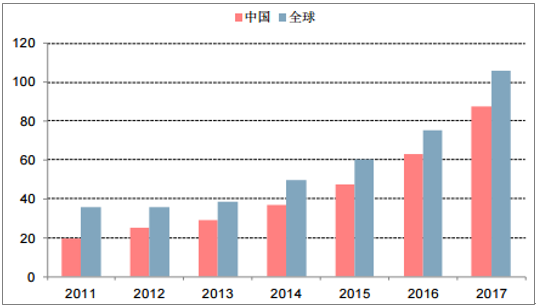

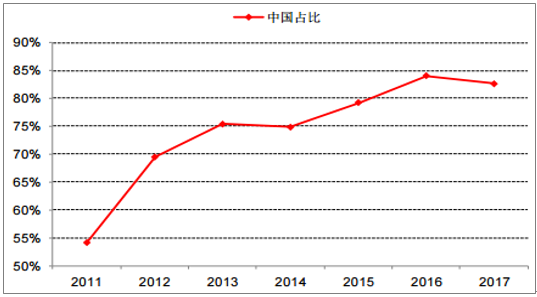

2017年全球光伏新增裝機(jī)容量102GW,同比增長37%。國內(nèi)新增規(guī)模53GW,同比增加53.6%,占全球新增裝機(jī)量的52%。國內(nèi)硅片產(chǎn)量約為188億片,折合產(chǎn)量為87.6GW,同比增加39%,約占全球硅片產(chǎn)量83%,其中單晶硅片產(chǎn)量為60億片。

硅片是金剛線的直接下游,按照每瓦太陽能光伏硅片切割需要耗用金剛石線約0.5-0.6米測算,2017年耗線量約為4380-5260里,月需求在365-438里。通過行業(yè)調(diào)研,17年底一梯隊(duì)四大供應(yīng)商楊凌美暢、東尼電子、岱勒新材、日本中村的合計(jì)產(chǎn)能不到300里/月,從而解釋了17年全年金剛線供不應(yīng)求和市場上魚龍混雜、低端線仍在銷售的原因。

全球太陽能硅片產(chǎn)量(單位:GW)

相關(guān)報(bào)告:智研咨詢發(fā)布的《2017-2022年中國金剛線市場專項(xiàng)調(diào)研及投資戰(zhàn)略研究報(bào)告》

中國硅片產(chǎn)量全球占比

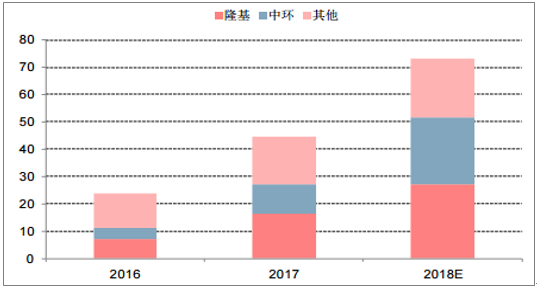

單晶過去由于價(jià)位高,競爭處于劣勢,但17年開始由于金剛線、PERC技術(shù)的普及,單晶性價(jià)比優(yōu)勢凸顯,2017年產(chǎn)銷兩旺價(jià)還高。全產(chǎn)業(yè)鏈各環(huán)節(jié)均加大了單晶產(chǎn)能的擴(kuò)張,2017年隆基與中環(huán)單晶硅片產(chǎn)能合計(jì)高達(dá)27GW,超過了保利協(xié)鑫的多晶硅片產(chǎn)能。2018年1月19日,隆基公布單晶硅業(yè)務(wù)三年規(guī)劃,計(jì)劃在2017年底硅片產(chǎn)能15GW的基礎(chǔ)上,力爭單晶硅片產(chǎn)能2018-2020年底分別達(dá)到28/36/45GW,僅18年增幅就達(dá)87%。中環(huán)股份在2017年9月新增5.8GW的單晶硅產(chǎn)能,計(jì)劃在12GW基礎(chǔ)上至2018年底擴(kuò)產(chǎn)到23GW。

甚至一些多晶硅片廠商也開始擴(kuò)產(chǎn)單晶產(chǎn)能,比如保利協(xié)鑫1GW單晶硅片投產(chǎn);主流電池組件廠商如天合、阿特斯、晶科、晶澳、韓華等多晶電池線改為單晶電池線,單晶市場份額上升至40%。截止2017年,國內(nèi)單晶產(chǎn)能已達(dá)到43GW,預(yù)計(jì)到2018年底產(chǎn)能將達(dá)到70GW左右。

|

公司 |

產(chǎn)能(GW) |

|

隆基股份 |

28 |

|

中環(huán)股份 |

23 |

|

晶科能源 |

6 |

|

晶澳太陽能 |

5 |

|

京運(yùn)通 |

3 |

|

阿斯特 |

1 |

|

韓華太陽能 |

1.5 |

|

保利協(xié)鑫 |

1 |

|

陽光能源 |

0.5 |

|

合計(jì) |

69 |

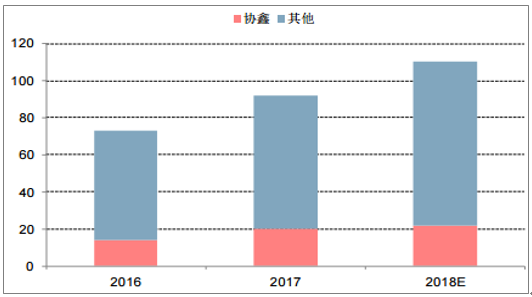

多晶硅片領(lǐng)域只有榮德新能源擴(kuò)產(chǎn)3GW,其余增加產(chǎn)能來自于金剛線技術(shù)的改造,2017年國內(nèi)多晶硅片產(chǎn)能達(dá)到92GW,預(yù)計(jì)到2018年多晶硅片產(chǎn)能將達(dá)到110GW,單多晶硅片產(chǎn)能合計(jì)在180GW左右。

國內(nèi)單晶硅片產(chǎn)能及預(yù)測(單位:GW)

國內(nèi)多晶硅片產(chǎn)能及預(yù)測(單位:GW)

相比傳統(tǒng)砂漿切片,金剛線切片耗硅量少,出片量高,速度快2-3倍,成本優(yōu)勢十分明顯。單晶硅在2015年就開始應(yīng)用金剛線從,市場成本快速下降。多晶硅雖在硅片環(huán)節(jié)技術(shù)成熟,但電池片環(huán)節(jié)存在制絨問題,直到2016年下半年通過黑硅技術(shù)才得以解決。此后多晶硅廠商爭先恐后切換技術(shù),引爆了2017年金剛線的行情。保利協(xié)鑫通過自主試驗(yàn)研發(fā),成功將傳統(tǒng)砂漿切片機(jī)改造成金剛線切割,在2017年底金剛線切多晶片比例已經(jīng)超過80%,技改后多晶硅片成本降低0.5元/片。

砂漿切割與金剛線切割多晶硅成本比較

|

項(xiàng)目 |

砂漿切割多晶 |

金剛線切割多晶 |

|

鋼線線徑(μm) |

110 |

70 |

|

磨料損耗(μm) |

60 |

20 |

|

刀縫損失(μm) |

170 |

90 |

|

硅片厚度(μm) |

180 |

180 |

|

導(dǎo)輪槽距(μm) |

350 |

270 |

|

1KG硅錠理論出片數(shù)量 |

48 |

62 |

|

裝載量(mm) |

650 |

650 |

|

單次理論合格出片數(shù) |

1767 |

2287 |

|

每天可切刀數(shù) |

2.5 |

8 |

|

單臺(tái)切片機(jī)月產(chǎn)能(片) |

132,525 |

548,880 |

|

單臺(tái)切片機(jī)年產(chǎn)能(片) |

1,590,300 |

6,586,560 |

|

單臺(tái)切片機(jī)年產(chǎn)能(MW) |

7 |

29 |

|

每片耗硅(g,含刀縫損失) |

21.9 |

17 |

|

多晶硅價(jià)格(元/kg,不含稅) |

118 |

|

|

硅片成本減少(元/片) |

0.58 |

|

國內(nèi)硅片產(chǎn)能測算表(單位:GW)

|

- |

2016年底 |

2017年底 |

2018年底E |

2017年平均 |

2018年平均E |

|

單晶硅片產(chǎn)能(GW) |

24 |

45 |

73 |

34 |

59 |

|

多晶硅片產(chǎn)能(GW) |

73 |

92 |

110 |

82 |

101 |

|

合計(jì) |

97 |

136 |

183 |

116 |

160 |

|

對(duì)應(yīng)金剛線需求(萬公里,產(chǎn)量/產(chǎn)能比例為75%) |

3619 |

5118 |

6871 |

4369 |

5995 |

光伏硅片周平均現(xiàn)貨價(jià)(單位:美元/片)

根據(jù)產(chǎn)業(yè)調(diào)研,在下游硅片此輪價(jià)位下降中,金剛線價(jià)位保持穩(wěn)定,這是由于使用高性能金剛線可以直接降低硅片切割的成本。經(jīng)測算,單晶采用金剛線切割,按照單晶硅片厚度190um測算,金剛線直徑每下降10um,單片硅成本下降約0.15元、產(chǎn)能提升約4%;而按照金剛線母線線徑100um測算,硅片厚度每降低20um,單片含硅成本下降約0.25元、產(chǎn)能提升約7%。

在供不應(yīng)求的環(huán)境下,金剛線企業(yè)普遍享受豐厚的利潤。但在下游硅片價(jià)位下降和金剛線行業(yè)產(chǎn)能陸續(xù)開出的雙重壓力下,高毛利率無法長期持續(xù),行業(yè)普遍預(yù)計(jì)18年下半年或四季度價(jià)位進(jìn)入下降通道。前文預(yù)測2018年金剛線需求在5000-6000里,考慮到日本中村+旭金剛石目前合計(jì)產(chǎn)能約為600里/年,及行業(yè)新進(jìn)入者和部分規(guī)劃已久的產(chǎn)線(如恒星科技),到18年底國內(nèi)金剛線產(chǎn)能預(yù)計(jì)超過5000里。

國內(nèi)金剛石企業(yè)產(chǎn)能估計(jì)(單位:萬公里)

|

序號(hào) |

企業(yè)名稱 |

16年產(chǎn)能 |

產(chǎn)能利用率情況 |

預(yù)計(jì)17年底產(chǎn)能 |

預(yù)計(jì)18年底產(chǎn)能 |

|

1 |

楊凌美暢 |

216 |

—— |

1400 |

2400 |

|

2 |

東尼電子 |

60 |

75.55% |

360 |

800 |

|

3 |

岱勒新材 |

78.04 |

102.33% |

400 |

600 |

|

4 |

三超新材 |

45.82 |

112.12% |

180 |

360 |

|

|

合計(jì) |

399.86 |

—— |

2340 |

4160 |

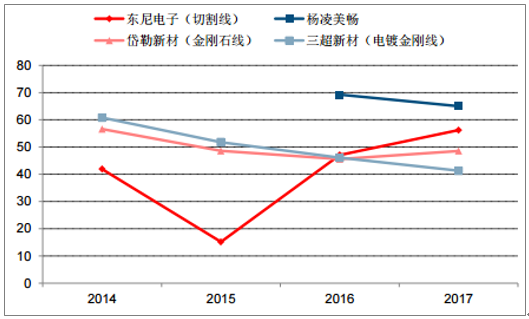

國內(nèi)金剛線企業(yè)毛利率對(duì)比

QQ客服:3043595743

QQ客服:3043595743 微信:13361353066

微信:13361353066 電話:0535-2162897

電話:0535-2162897 郵箱:image@ytzrtx.com

郵箱:image@ytzrtx.com